Astorius-Zahl des Monats: -64 % bei Technology-Buyouts und was der Bain-Report dazu zeigt.

Der Sell-off bei börsennotierten Tech-Werten hat eine Frage wieder in den Vordergrund gerückt, die viele Investoren beschäftigt: Wie real ist die Bedrohung durch KI für Technologie-Assets, und was bedeutet das speziell für Software?

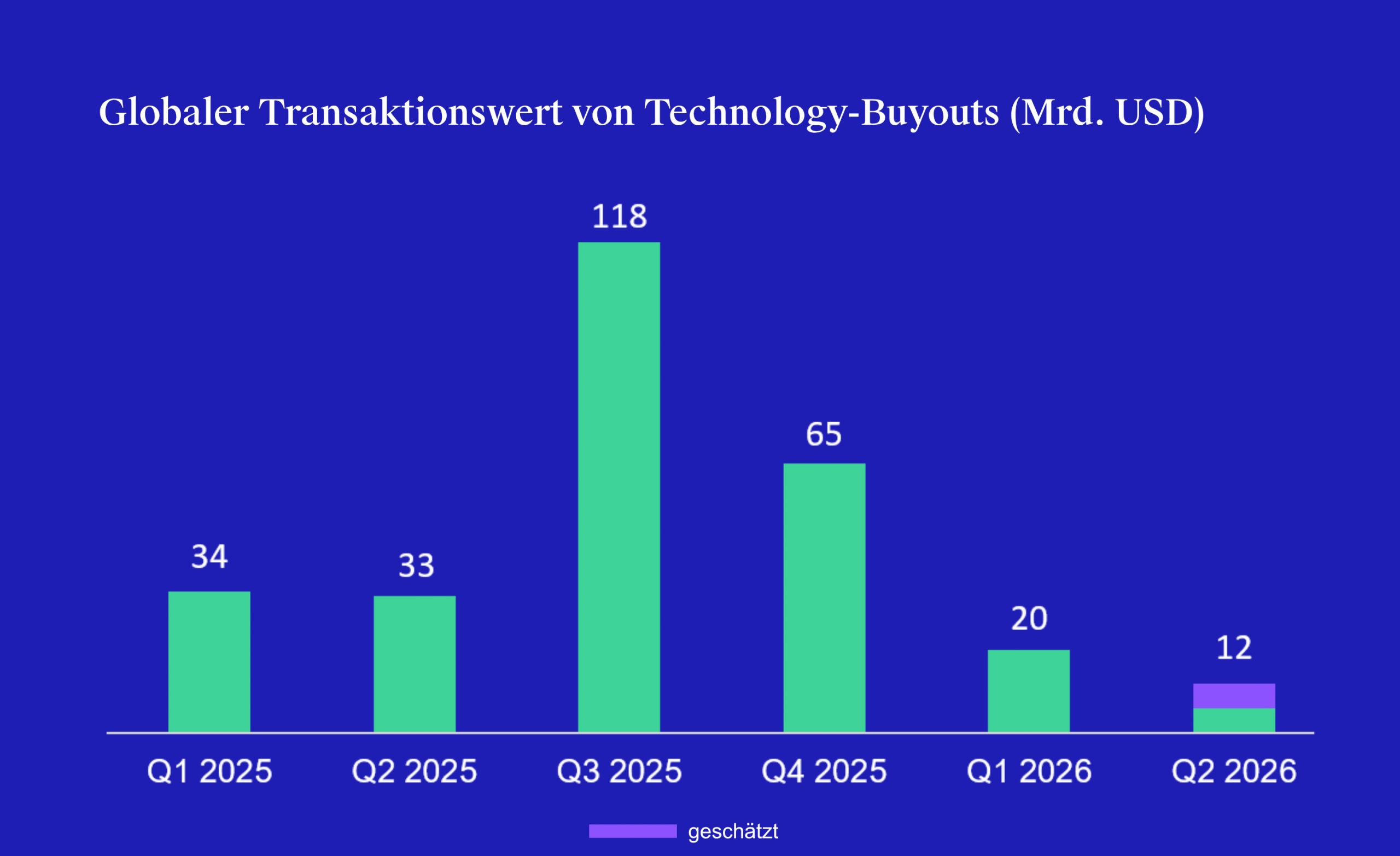

Fakt ist: Der globale Markt für Technology-Buyouts ist deutlich zurückgegangen. Im zweiten Quartal 2026 lag das Transaktionsvolumen laut Bain um 64 % unter dem Vorjahresniveau (Bain & Company, Private Equity Midyear Report 2026, S. 3).

Quelle: Bain & Company Midyear Report 2026

Aus unserer Sicht kommen aktuell mehrere Faktoren zusammen: Unsicherheit über die Auswirkungen von Künstlicher Intelligenz, fehlende Bewertungsmaßstäbe und eine deutlich vorsichtigere Haltung von Käufern und Verkäufern. Preisvorstellungen von Käufern und Verkäufern gehen aktuell stärker auseinander als üblich, was Transaktionen erschwert. Gleichzeitig werden Investitionsprüfungen kritischer geführt, insbesondere Annahmen zur zukünftigen Geschäftsentwicklung und Bewertung werden deutlich intensiver hinterfragt. Darüber hinaus wirken sich Schwankungen an den Börsen heute stärker auf private Transaktionen aus als noch vor wenigen Jahren. Gerade in solchen Marktphasen werden strukturelle Unterschiede zwischen Geschäftsmodellen und die Qualität der diesen zugrunde liegenden Annahmen besonders sichtbar.

Software macht einen wesentlichen Teil des Technology-Segments aus, und auf den ersten Blick könnte der Rückgang der Transaktionen wie ein genereller Attraktivitätsverlust für Softwareinvestments wirken. Tatsächlich blendet diese Sicht jedoch aus, wie stark sich Softwaremodelle strukturell unterscheiden.

KI verändert den Markt, aber nicht jede Software gleichermaßen

Die entscheidende Frage lautet heute nicht mehr, ob Software von KI betroffen ist, sondern welche Art von Software. Aus den laufenden Gesprächen mit unseren Fondsmanagern ergibt sich ein klares Bild: Zwischen einzelnen Softwaremodellen bestehen erhebliche strukturelle Unterschiede.

Horizontale Softwarelösungen stellen vor allem standardisierte Funktionen bereit, etwa generische Text- oder Automatisierungstools, und genau solche Funktionen kann eine KI heute selbst übernehmen. Sie geraten dadurch zunehmend unter Wettbewerbsdruck. Vertikale Lösungen sind dagegen tief in die Prozesse ihrer Kunden integriert und verfügen häufig über proprietäre Daten, branchenspezifisches Know-how und hohe Wechselkosten. Diese Eigenschaften verlieren durch KI nicht an Bedeutung, sie gewinnen sogar an Gewicht, weil eine KI ohne Zugang zu diesen exklusiven Daten und dieser Prozesstiefe die Funktion des Anbieters nicht einfach nachbilden kann. Statt die Software zu ersetzen, wird KI hier zum Werkzeug, das die bestehende Position stärkt.

Was Software-Unternehmen heute widerstandsfähig macht

Eine Auswahl an Faktoren entscheidet zunehmend darüber, ob ein Softwareunternehmen langfristig Wettbewerbsvorteile besitzt. Darunter:

– Proprietäre Daten: Das sind exklusive, über Jahre im Kundenbetrieb gesammelte Datensätze, etwa Sensor- oder Prozessdaten, auf die kein externes KI-Modell Zugriff hat.

– Tiefe Integration in die Arbeitsabläufe der Kunden: Das bedeutet, dass die Software über individuelle Schnittstellen und feste Routinen so eng mit dem Tagesgeschäft verwoben ist, dass ein Ersatz aufwändige Umstellungen erfordern würde.

– Hohe Wechselkosten: Diese entstehen, weil ein Anbieterwechsel Datenmigration, Mitarbeiterschulung und den Neuaufbau von Prozessen bedeutet, verbunden mit Zeit, Geld und Risiko.

Unternehmen mit diesen Eigenschaften werden durch KI nicht verdrängt. Entscheidend ist, dass bestehende Wettbewerbsvorteile durch KI verstärkt werden können, statt zu erodieren. Der Vorteil liegt darin, dass sie KI gezielt nutzen können, um ihr eigenes Produkt weiterzuentwickeln, etwa durch präzisere Vorhersagen oder schnellere Risikoerkennung.

Für unsere Portfolios bedeutet das, dass wir diesem Risiko nicht unkontrolliert ausgesetzt sind, sondern es aktiv steuern. Der Anteil klassischer Softwaremodelle ist bewusst begrenzt, und wir investieren breit über unterschiedliche Geschäftsmodelle und Fondsmanager hinweg. So hängt die Entwicklung eines Portfolios nicht an einzelnen technologischen Trends, sondern an der Qualität der zugrunde liegenden Investitionsentscheidungen unserer Fondsmanager. Gleichzeitig wird die Frage, wie KI sich auf einzelne Geschäftsmodelle auswirkt, heute bereits systematisch in neuen Investitionen mitgedacht.

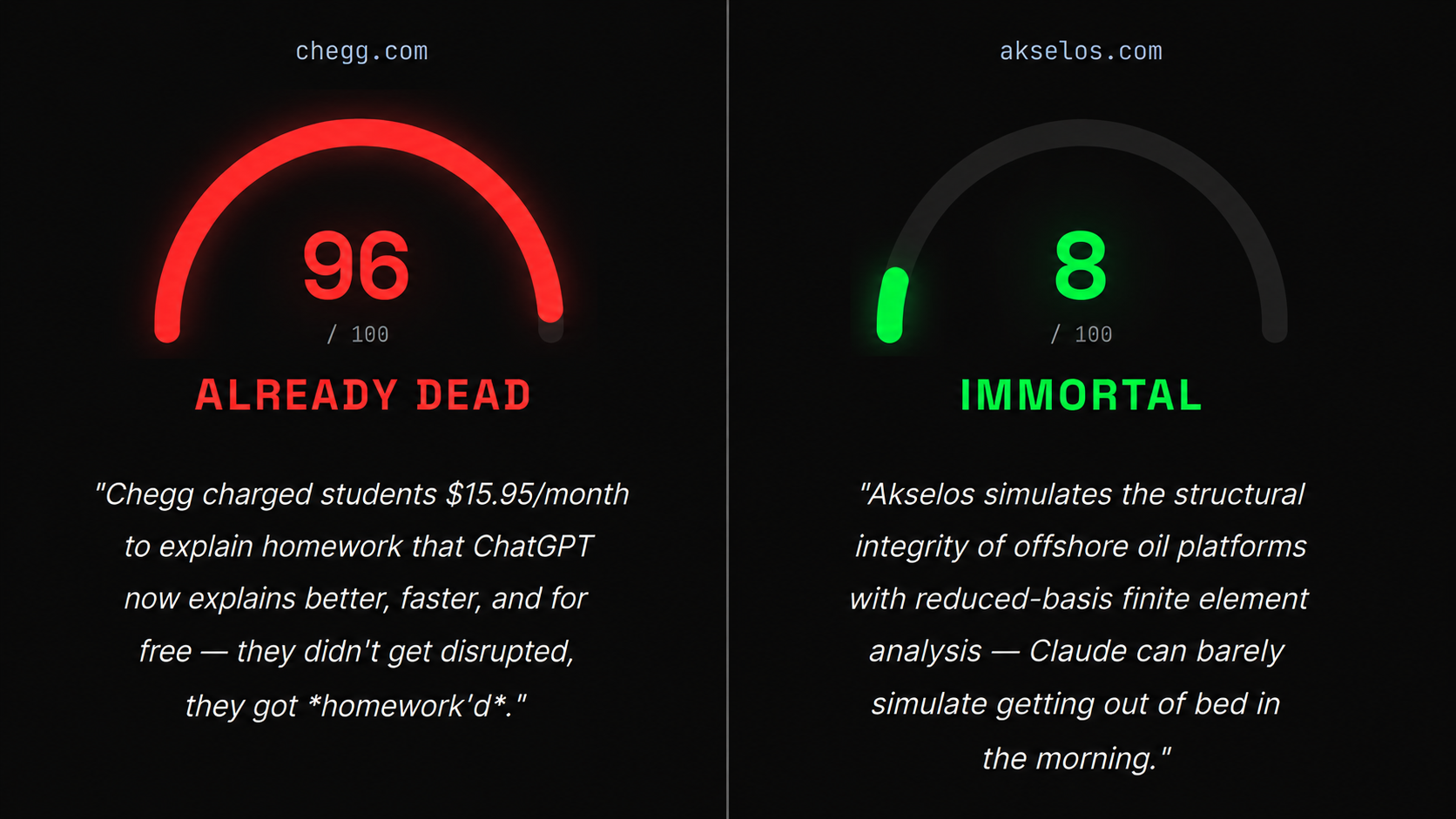

Ein Beispiel aus unserem Portfolio ist Akselos, eine Beteiligung des Fondsmanagers GRO Capital im ACF VI. Das Unternehmen entwickelt KI-gestützte Physik-Simulationen für industrielle Anlagen, um Risiken frühzeitig zu erkennen und Ausfälle zu vermeiden. Die Software basiert auf einzigartigen Datensätzen, ist tief in kritische Industrieprozesse integriert und lässt sich nicht ohne Weiteres ersetzen. Gerade solche Geschäftsmodelle profitieren von KI. Das Online-Tool „Death by Clawd“, das Unternehmen danach bewertet, wie stark sie durch KI ersetzt werden können, vergibt an Akselos genau deshalb einen Score von 8 von 100 („immortal“, unsterblich).

Anders sieht es bei Chegg aus, einer Lernplattform für Schüler und Studenten, an der Astorius nicht beteiligt ist und die hier lediglich als Gegenbeispiel dient. Chegg erhält von demselben Tool einen Score von 96 und gilt damit als „already dead“. Der Börsenkurs des Unternehmens bestätigt diese Einschätzung, denn genau ein solches Geschäftsmodell, Standardwissen verständlich aufzubereiten, übernimmt KI heute kostenlos und oft sogar besser.

Unser Fazit

Der Rückgang der Software-Deals ist vor allem der Ausdruck gestiegener Unsicherheit und nicht zwangsläufig der eines strukturellen Problems der Anlageklasse. Für uns bestätigt die aktuelle Entwicklung, wie wichtig eine differenzierte Fonds- und Unternehmensselektion geworden ist. Erfolgreiche Fondsmanager investieren heute nicht in Software als Ganzes, sondern identifizieren gezielt Geschäftsmodelle, die auch in einer KI-geprägten Welt Wettbewerbsvorteile behalten. Software, die durch KI verdrängt wird, und Software, die durch KI stärker wird, sind eben zwei sehr unterschiedliche Dinge.

Auch Sie möchten mit uns in handverlesene Smallcap-Fonds in Europa oder Nordamerika investieren? Die neue Fondsgeneration aus ACF XI (USA) und ACF XII (Europa) bietet zwei regionale Möglichkeiten, genau dies zu tun.

Eine Übersicht der aktuell investierbaren Fonds finden Sie hier.